关键词 |

济宁固定资产盘点评估,朝阳资产全面盘点-盘点库存的评估,荆门固定资产盘点-盘点库存的评估,固定资产盘点表-盘点库存的评估 |

面向地区 |

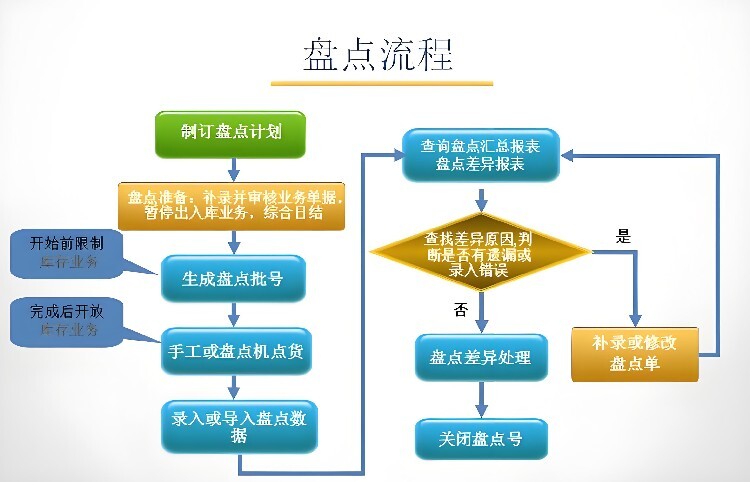

资产盘点,作为企业财务管理的关键环节,对于确保资产安全、优化资源配置具有重要意义。中合益德资产评估事务所代做固定资产盘点,固定资产评估等业务,提供一站式资产盘点业务,以、的服务,帮助企业摸清家底,为企业的稳健运营和明智决策提供坚实的数据支持。

中合益德资产评估事务所的资产盘点服务,不仅流程规范、操作严谨,更依托团队与技术,确保盘点结果的准确性和可靠性。从初步清点到终报告,每一步都经过严格把控旨在为企业提供真实、全面的资产状况分析,资产盘点不仅是对企业物质资产的梳理,更是对企业财务状况的一次全面体检。通过我们的服务,企业能够及时发现并解决潜在的财务问题,进而优化资源置,提升运营效率。选择我们,选择与信赖。让我们的资产盘点服务成为您企业财务管理的得力助手,为您的企业发展保驾。

库存材料价值的评估

库存材料由于长期积压或保管不善可能会导致使用价值下降。在评估时,应对其数量和质量进行核实和鉴定,然后区别不同情况,按以下方法确定评估值。

(1)对失效、变质、残损、无用的材料,应作为废料处理,按可收回净值确定评估值其计算公式为

库存材料的评估值=该种材料的库存数量X回收价格

(2)对虽能使用但质量下降的材料,扣除相应的贬值或损耗后确定其评估值。其计算公式为:

库存材料的评估值=该种材料的库存数量X(1一贬值率)

【资产盘点评估案例】评估人员对某企业的库存材料进行评估时,盘盈甲材料8吨。经了解,该种材料在市场上已经脱销,改用乙材料替代。乙材料的现行市价为4000元/吨。根据比较鉴定,甲材料的性能优于乙材料,拟定增值率为5%;由于库存时间较长,甲材料的质量有所下降,确定损耗率为10%。求甲材料的评估值。

甲材料的评估值=8X4000x(1十5%一10%)=30400(元)

成本法在产成品及库存商品评估中的应用

采用成本法对生产及加工工业的产品进行评估,主要根据生产、制造该项产成品全过程中发生的成本费用来确定产品的评估值。具体可分为以下两种情况进行。

(1)评估基淮日与产品完工时间较接近,且物价变动不大时。这时可以直接按产品账面成本确定评估值,计算公式为:

产品评估值=产品数量X产品单位成本

(2)评估基准日与产成品完工时间相距较长,成本费用变化较大时。这时的产成品评估值可按下面两种方法进行。

方法一:

产成品评估值=产成品实有数量X(合理材料工艺定额x材料单位现行价格十合理工时定额x单位小时合理工时工资及费用开支)

方法二:

产成品评估值=产成品实际成本X(材料成本比例x材料综合调整系数十工资、费用成本比例x工资费用综合调整系数)

【产品及库存品评估案例】 某企业评估时产品实有数量为 100台,每台实际成本 500 元,根据会计核算资料,该产品生产成本中材料与工资、其他费用的比例为3:2.根据目前价格变动情况和其他相关资料,确定材料综合调整系数为 1.20.工资、费用综合调整系数为 1.10.由此可以确定该产成品评估值为

产成品评估值-100x500x(60%x1.2+40%x1.1)-58 000(元)

市场法是指按不含税的可接受市场价格,扣除相关费用后确定产品评估价值的方法。在用市场法时应注意以下几点。

(1)产品的使用价值。评估人员要对产品本身的技术水平和内在质量进行鉴定明确产品的使用价值及技术等级,进而确定合理的市场价格。

(2)分析产品的市场供求关系和被评估产品的前景。

(3)市场价格的选择应以公开市场上形成的产品近期交易价格为准,非正常交易情况下的交易价格不能作为评估的依据。

(4)对于产品技术水平,但产成品外表存有不同程度的残缺的,可根据其损坏程度,通过调整系数予以调整。

采用市场法进行评估时,市场价格中包含了成本、税金、利润的因素,对这部分利润和税金的处理应视产成品评估的不同目的和评估性质而定。

————— 认证资质 —————

合肥本地固定资产盘点评估热销信息